CONTROLES INTERNOS

- :: :

O COSO Controle Interno – Estrutura Integrada (2013) estabeleceu que controle interno é um processo conduzido pela estrutura de governança, administração e outros profissionais da entidade, e desenvolvido para proporcionar segurança razoável com respeito à realização dos objetivos relacionados a operações, divulgação e conformidade.

Também definiu que as atividades de controle são ações estabelecidas por meio de políticas e procedimentos que ajudam a garantir o cumprimento das diretrizes determinadas pela administração para mitigar os riscos à realização dos objetivos.

Ainda de acordo com o COSO, as atividades de controle são desempenhadas em todos os níveis da entidade, em vários estágios dentro dos processos corporativos e no ambiente tecnológico. Podem ter natureza preventiva ou de detecção e abranger uma série de atividades manuais e automáticas, como autorizações e aprovações, verificações, reconciliações e revisões de desempenho do negócio.

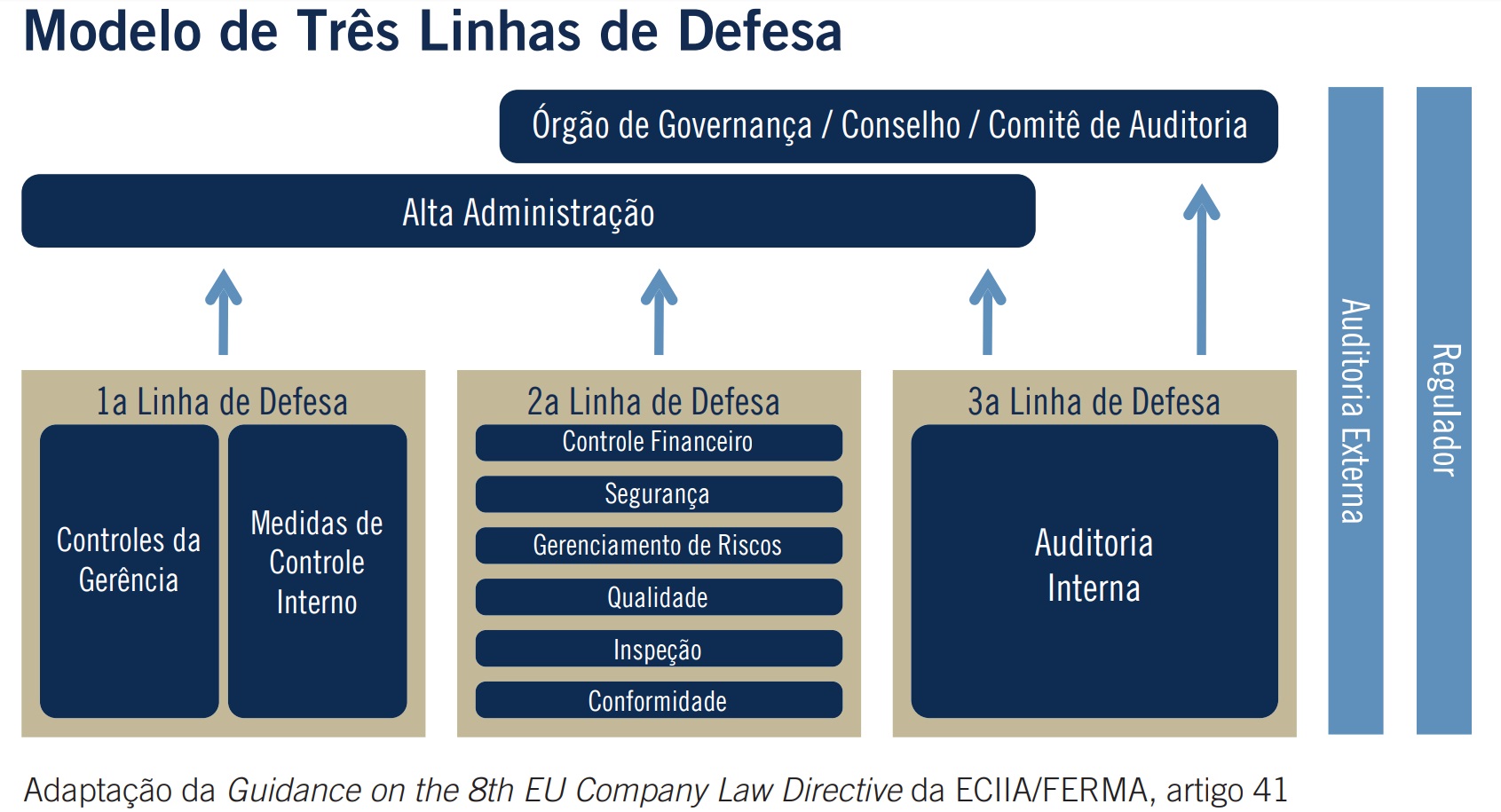

Os controles internos da gestão são a primeira linha de defesa que as organizações públicas contam quando elas elaboram os projetos, traçam seus objetivos e implementam processos para atingi-los. Tais controles são exercidos pelo gestor público, como ministros, secretários, servidores e funcionários públicos, sendo mais efetivo quando atrelado à gestão de risco das organizações, auxiliando a administração a alcançar seus objetivos estratégicos.

Além dos controles internos da gestão, os órgãos e entidades do Poder Executivo federal podem estabelecer instâncias que atuam como segunda linha de defesa para supervisão e monitoramento desses controles internos, a exemplo das Assessorias Especiais de Controle Interno nos Ministérios.

A Instrução Normativa Conjunta MP/CGU nº 01/2016 ressaltou que os controles internos da gestão não devem ser confundidos com as atividades do Sistema de Controle Interno relacionadas no artigo 74 da Constituição Federal de 1988, nem com as atribuições da auditoria interna, conforme descrito a seguir.

O Sistema de Controle Interno compreende as atividades de avaliação do cumprimento das metas previstas no plano plurianual, da execução dos programas de governo e dos orçamentos da União e de avaliação da gestão dos administradores públicos federais, utilizando como instrumentos a auditoria e a fiscalização, e tendo como órgão central a Controladoria-Geral da União.

A auditoria interna pressupõe atividade independente e objetiva de avaliação e de consultoria, desenhada para adicionar valor e melhorar as operações de uma organização. Ela auxilia a organização a realizar seus objetivos, a partir da aplicação de abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, de controles internos, de integridade e de governança.

As auditorias internas no âmbito da Administração Pública se constituem na terceira linha ou camada de defesa das organizações, uma vez que são responsáveis por proceder à avaliação da operacionalização dos controles internos da gestão (primeira linha ou camada de defesa, executada por todos os níveis de gestão dentro da organização) e da supervisão dos controles internos (segunda linha ou camada de defesa, executada por instâncias específicas, como comitês de risco e controles internos).

Compete às auditorias internas oferecer avaliações e assessoramento às organizações públicas, destinadas ao aprimoramento dos controles internos, de forma que controles mais eficientes e eficazes mitiguem os principais riscos de que os órgãos e entidades não alcancem seus objetivos.

Saiba mais sobre controles internos da gestão no vídeo a seguir:

A seguir, é apresentado o Modelo das três Linhas de Defesa, constante da Declaração de Posicionamento do Instituto dos Auditores Internos (IIA).